-Čarobnjaci- Sad ima - sad nema PDV: Odgovor UIO BiH na prilog o dvostrukim aršinima i gušenju privrednika

Povodom teksta koji sam objavio o gušenju privrednika od strane Uprave za indirektno oporezivabje BiH i dvostrukim aršinima, https://nebojsavukanovic.info/pravna-silovanja-i-gusenje-privrednika-od-strane-sluzbenika-mira-dzakule-i-partije/, objavljenog na blogu dana 14.03.2022.godine, dostavljeno mi je izjašnjenje Uprave za indirektno oporezivanje BiH, koje u cijelosti prenosim:

.jpg)

“Poštovani g. Vukanović,

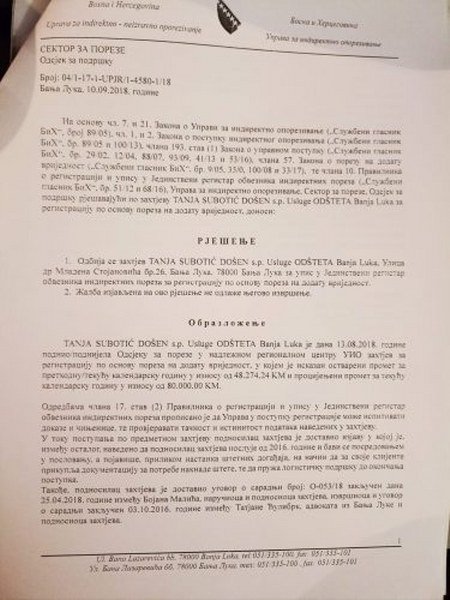

Odsjek za podršku, koji je nadležan za proces registracije obveznika u UIO je, na osnovu dokumentacije pomenutog obveznika dostavljene uz zahtjev za registraciju, dakle na osnovu dokumentacije u datom momentu, cijenio da podnosilac zahtjeva za registraciju pruža usluge koje su oslobođene od plaćanja PDV-a, shodno članu 25. stav (1) tačka 1. Zakona o porezu na dodanu vrijednost („Službeni glasnik BiH“, broj: 09/05, 35/05, 100/08 i 33/17). Rješenjem Odsjeka za podršku od 10.09.2018. godine odbijen je zahtjev Tanje Subotić Došen s.p. Usluge ODŠTETA Banja Luka, ulica dr Mladena Stojanovića br. 26, Banja Luka, JIB: 4510085370009, za registraciju i upis u Jedinstveni registar obveznika indirektnih poreza po osnovu poreza na dodanu vrijednost. Na navedeno rješenje, stranka nije uložila žalbu.

Dakle, ističemo još jednom, ovakva odluka je donesena isključivo na osnovu dokumentacije koju je pomenuti obveznik dostavio prilikom podnošenje zahtjeva za registraciju.

Nakon što je jedna od agencija za provođenje zakona u BiH zatražila da UIO provede kontrolu kod pomenutog obveznika, UIO je započela postupak kontrole, pri čemu je sačinjen Zapisnik o kontroli od 08.12.2021. godine kojim je, između ostalog, ali na bazi kompletno utvrđenog stanja i imajući u vidu svu raspoloživu dokumentaciju pomenutog obveznika, utvrđeno da su usluge koje pruža lice Usluge „Odšteta“ Tanja Subotić Došen s.p. Banja Luka drugim licima, oporezive po članu 3. stav (1), članu 8. i članu 15. stav (1) i (2) tačla 4. alineja c) Zakona o porezu na dodanu vrijednost, te da iste ne predstavljaju usluge oslobođene od plaćanja PDV po članu 25. stav (1) tačka 1. Zakona. Ističemo, posupajući inspektor je imao na raposlaganju svu neophodnu dokumentaciju i mogao je šire sagledati sve apekte poslovanja poreskog obveznika, u odnosu na ono što je bilo priloženo prilikom podnošenja zahtjeva za registraciju.

Rok za podnošenje žabe u pomenutom predmetu bio je 10.03.2022. godine, a rok za rješavanje žalbe je 30 dana od dana podnošenja i u tom zakonskom roku pomenuta žalba će biti riješena.”

U vezi sa dostavljenim odgovorom, istakao bih da je istim samo potvrđeno da je Uprava za indirektno oporezivanje odbila zahtjev za registraciju obveznika Tanje Subotić Došen s.p. Usluge Odšteta, podnesen 13. avgusta 2018. godine, i to na osnovu člana 25. stav (1) tačka 1. Zakona o porezu na dodanu vrijednost („Službeni glasnik BiH“ broj: 09/05, 35/05, 100/08 i 33/17), jer je u datom momentu cijenila da podnosilac zahtjeva za registraciju pruža usluge koje su oslobođene od plaćanja PDV-a. Razmatrajući predmetni zahtjev, postupajuća organizaciona jedinica UIO je od podnosioca istog zahtjevala dostavljanje dodatne dokumentacije koju je sama precizirala, što im je i dostavljeno 17.08.2018.godine. Takođe, UIO sama navodi kako podnosilac zahtjeva nije uložio žalbu na Rješenje Odsjeka za podršku od 10.09.2018.godine, kojim je odbijen zahtjev za registraciju i upis u Jedinstveni registar obveznika indirektnih poreza, a što upravo znači da je protekom žalbenog roka Rješenje UIO o postupku registracije postalo konačno!

Iz odgovora UIO još je vidljivo i da je Zakon o o porezu na dodanu vrijednost zadnji put mijenjan 2017.godine, što potvrđuje da nije bilo izmjene pravnog okvira kojim je utvrđeno šta od djelatnosti jeste, odnosno nije oporezivo, kao što nije bilo promjena u pružanju usluga i dokumentaciji obveznika, već je u pitanju isključivo neusaglašenost postupanja različitih organizacionih jedinica Uprave, a za šta obveznici nikako ne mogu biti odgovorni.

Po mojim saznanjima, ovo nije jedina sporna situacija, već ih je bilo više, a prouzrokovane su što postupanjem Odsjeka za podršku, što postupanjem inspektora Grupe za kontrolu, na koje postoje učestale primjedbe, u vezi sa kojima se u pravilu ne poduzima ništa konkretno. Bolje bi bilo korumpiranom direktoru Džakuli da počne da se miješa u svoj posao i obezbjedi da Uprava prema obveznicima postupa jedinstveno i u skladu sa zakonom, umjesto da se revanšira vladajućoj akciznoj koaliciji za teški nerad i nemar koji mu je omogućio ulazak u čak 12.godinu mandata, time što im pruža alibi da sa oko 2.500 službenika i sa milionima potrošenim na softvere, informatičku opremu, nadogradnje sistema i obuke, institucija na čijem je čelu nije u stanju da provede izmjene zakona najmanje po pola godine!

Istovremeno, koristim priliku da se zahvalim Odjeljenju za komunikacije UIO na informacijama o rokovima za donošenje drugostepene odluke, ali i da napomenem da ću pažljivo pratiti i izvještavati javnost o daljem toku postupka, ali i insistirati na utvrđivanju odgovornosti onih koji su svojim neznanjem ili zloupotrebom službenog položaja pruzrokovali štetne posljedice po poreske obveznike, kako u ovom, tako i u drugim slučajevima.

Autor: Nebojša Vukanović

Video: Nebojša Vukanović/youtube.com

Izvor: nebojsavukanovic.info

Pratite portal Infomedia Balkan i na društvenim mrežama: Fejsbuk i Tviter